联合办公市场规模将达600亿元 行业进入整合期

联合办公是是一种基于共享办公空间的办公模式,服务提供商不仅为用户提供基础办公环境和设施,以及完整的办公服务解决方案,还提供诸多增值服务。在“双创”热潮下,中国政府对众创空间的税收、用地等实施优惠政策,促进联合办公行业发展。本次iiMedia Research(艾媒咨询)发布的《2018年中国联合办公行业监测报告》主要对了联合办公行业进行市场解读、品牌分析以及未来趋势预测。

市场规模将达600亿元 逐渐往二线城市辐射

与传统办公相比,联合办公拥有空间共享、租期灵活、商业社交、服务多样化等特点。随着共享经济发展,共享观念深入人心,联合办公的空间共享模式,活跃的社群氛围,受到年轻一代白领的青睐。iiMedia Research(艾媒咨询)数据显示,2017年中国创业者规模超过3000万人。同时中国新注册企业数量不断增长,大量新创企业的诞生,增加市场对办公空间的需求,对初创企业来说,联合办公空间能够降低场地和办公成本,成为了创业场地的首选。

iiMedia Research(艾媒咨询)数据显示,截止到2018年6月底,中国联合办公平台数超过300家,布局网点数超6000多个,总体运营面积达1200万平方米,提供工位数达200万个;预计到2018年中国联合办公行业市场规模将达600亿元,市场规模呈增长态势。

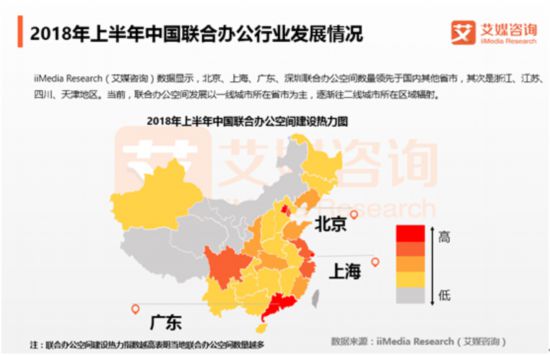

在地区发展方面,iiMedia Research(艾媒咨询)数据显示,北京、上海、广东、深圳联合办公空间数量领先于国内其他省市,然后是浙江、江苏、四川、天津地区。当前,联合办公空间发展以一线城市所在省市为主,逐渐往二线城市所在区域辐射。

行业进入整合期 氪空间自营面积位于行业第一

当前,联合办公行业进入整合期,2018年以来,行业发生多起合并事件。2018年4月,WeWork宣布合并裸心社,优客工场先后合并了洪泰创新空间、无界空间、Wedo联合创业社、Workingdom等4家联合办公企业,并与爱特众创达成并购合作意向。艾媒咨询分析师认为,以优客工场(空间面积约40万平方米)、梦想加(空间面积约9万平方米)为代表的混营模式,也是联合办公企业在特定发展时期采取的策略。混营模式前期投入相对较少,扩张快速,但运营主体分散,很难实现运营和服务的标准化,后期管理成本高。衡量联合办公企业的经营现状、收入规模、发展潜力,自营面积是最核心的指标之一。自营模式能够保证社区空间和服务标准化,对旗下社区有统一管理,运营效率更高。

在当前以氪空间、中国WeWork为代表的坚持自营模式的联合办公企业中,氪空间在覆盖城市、管理面积和工位数量等指标上,均领先于同行业企业。截止到2018年6月底,氪空间自营管理面积达27.3万平方米,运营57家联合办公社区,工位数量达42000个,服务企业数量超过3000家,会员数量超过30000人。中国WeWork收购裸心社后,自营覆盖面积达25.6万平方米,运营社区达49家,提供工位数量达38000个。相比之下,氪空间自营管理面积超过中国WeWork,处于行业领先地位。iiMedia Research(艾媒咨询)数据显示,联合办公用户对联合办公品牌的总体满意度都在7分以上,其中氪空间以7.42分排名第一,其次是中国WeWork、裸心社。氪空间成立于2014年,最初是36氪旗下的孵化器。2016年1月,氪空间从36氪拆分出来正式转型联合办公,两年多时间进行了多轮融资,并且坚持自营模式,精耕用户服务,在供应链整合、空间设计、线下社群运营、智能化管理形成自身核心竞争力,但盈利模式单一,盈利结构有待完善。WeWork 在2016年7月首次进入中国市场,于2017年7月设立中国分部,2018年4月,WeWork以25亿人民币收购裸心社。WeWork采用会员制的模式,形成以服务+社区特色,构建用户线上线下交流平台。但中国本土企业实力快速提升,同业竞争日益激烈,中美不同的市场环境、办公文化等因素将对WeWork在中国的扩张构成威胁。

头部竞争加剧 资源整合能成竞争关键

艾媒咨询分析师认为,随着联合办公行业进入整合期,低端的联合办公空间将退出市场,小品牌的联合办公空间将被整合到竞争实力强的品牌中,头部效应将凸显,头部玩家的竞争日益激烈。资源整合能力将成为企业的核心竞争力,联合办公空间需要实现各类资源的整合,上下游产业的打通,做好客户所需的产业对接,从而构建企业服务的生态体系,进一步增强增值盈利能力,实现盈利方式多样化,促进企业持续发展。

目前,联合办公空间在北京、上海 、广州、深圳等一线城市发展迅速,未来联合办公空间将向二线城市辐射,同时随着联合办公企业在地址选择、空间设计、服务运营、品牌效应等能力提升,联合办公空间日益受到大企业客户的青睐,不同于传统办公写字楼,联合办公空间更强调用户的体验,采用人工智能、大数据技术、云计算等技术,提高办公智能化水平,提升用户体验,智能化办公将成为未来趋势。

猜您喜欢

- 800名香港青少年赴西安学习交流2018-08-07

- 欧盟宣布抵制美国对伊制裁 日外相称将...2018-08-07

- 中山三角镇“6·18”污染环境案告破 5...2018-08-07

- “燃爆爽片”《巨齿鲨》10日上映 史前...2018-08-07

- 联合办公市场规模将达600亿元 行业进入...2018-08-07

- 前7月成功预报地灾219起 避免1.68万人伤亡2018-08-07

- 岐阜下吕市气温达41度 为日本国内观测...2018-08-07

- 贵州盘州市发生一起煤矿事故已致4人死亡...2018-08-07

- 香港警方捣毁两家酒吧拘捕45人 向青少...2018-08-07

- F-35不隐身,行踪在网络上可见2018-08-07